2024년 3월 21일 18:03 대한금융신문 애플리케이션에 표출된 기사입니다.

지난해 KB라이프가 출범하며 형성됐던 리딩금융그룹의 생명보험계열사간 경쟁 1라운드 승자는 신한라이프다.

<핵심>

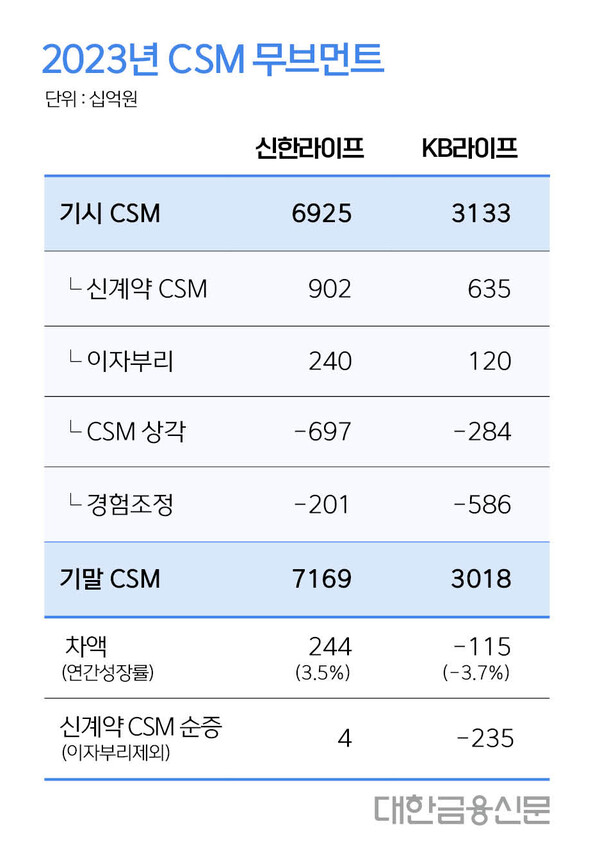

신한라이프의 지난해 기말 보험계약마진(CSM) 잔액은 7조1690억원이다. 기시(연초) 대비 2440억원(3.5%) 늘었다.

같은 기간 KB라이프의 CSM 잔액은 3조176억원으로 1152억원(3.7%) 감소하며, 총잔액은 신한라이프의 절반에도 못 미치게 됐다.

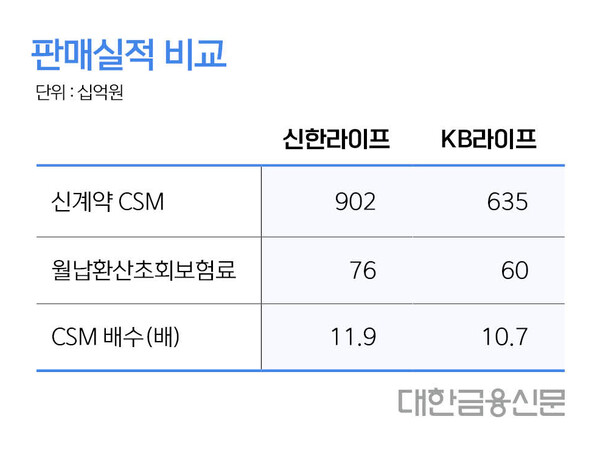

신계약 CSM도 신한라이프가 앞섰다. 신한라이프의 신계약 CSM은 9018억원으로 KB라이프를 2671억원 차로 따돌렸다.

KB라이프의 CSM 잔액이 순감의 원인은 금감원 가이드라인 적용 등에 따라 발생한 조정(감소)이다.

지난해 경험조정으로 빠진 CSM은 5860억원이다. 당해 보험수익으로 유출되는 CSM 상각액 2840억원을 더하면 신계약 CSM보다 더 큰 규모가 빠졌다.

CSM배수도 신한라이프가 11.9배로 10.7배인 KB라이프보다 우수했다.

CSM배수는 신계약 CSM을 월납환산초회보험료로 나눈 값이다. 높으면 높을수록 양질의 보험상품을 판매했다는 의미다.

신한라이프와 KB라이프의 지난해 월납환산초회보험료는 각각 760억원과 600억원이었다. 즉 신한라이프가 양과 질 모두 KB라이프를 압도한 셈이다.

<짚어 볼 것 1>

이자부리를 제외하면 신한라이프도 내실적인 성장은 이뤄내지 못했다. 이자부리는 장래 이익으로 인식되지만 즉시 비용으로 처리된다.

신한라이프의 지난해 이자부리 규모는 2400억원이다. 이를 제외할 시 CSM 순증은 40억원에 불과하다.

KB라이프의 경우 이자부리는 1200억원, 이를 제외하면 순감 규모는 2350억원으로 확대된다.

<짚어 볼 것 2>

양사의 모기업이 리딩금융그룹 자리를 놓고 다투고 있는 만큼 미래 이익 체력보다 당장의 이익이 중요하다.

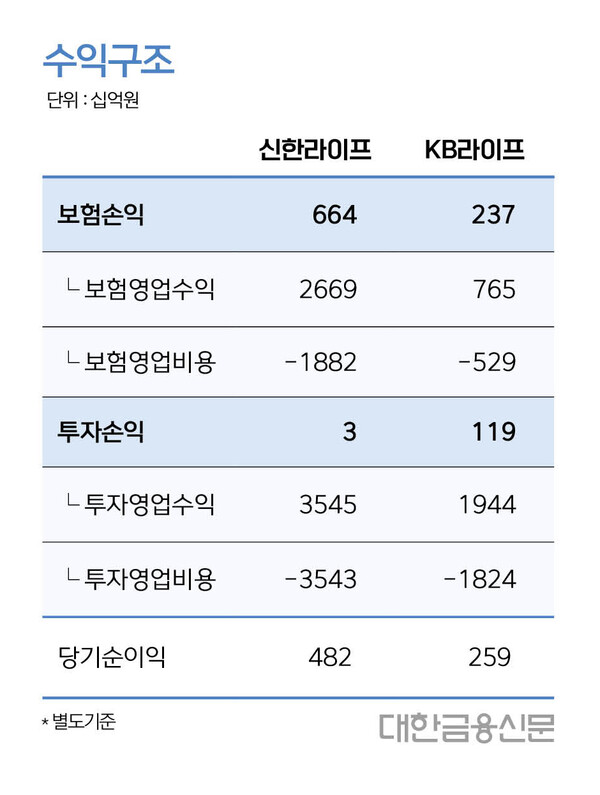

지난해 별도기준 신한라이프와 KB라이프의 순이익은 각각 4820억원과 2590억원이다.

이 기간 보험손익은 신한라이프와 KB라이프 각각 6640억원, 2370억원이며 투자손익은 27억원 1190억원이다.

투자 부문에서 KB라이프가 신한라이프를 크게 이겼지만 보험손익에서의 격차는 좁히지 못했다.

지난해 리딩금융그룹의 자리는 4조5634억원의 연결 순이익을 거두며 KB금융그룹이 차지했다.

그러나 양사의 순익 기여도(그룹 순익 내 계열사 순익 비중)는 신한라이프가 10.8%로 KB라이프보다 5.1%포인트 높았다. 모기업에 효자 노릇은 신한라이프 차지였다.

<한편>

양사가 각각 지난해 목표로 세웠던 생보업계 ‘톱(Top)2’와 ‘톱3’ 진입은 모두 달성하지 못했다.

지난해 빅3 생보사의 순이익은 △삼성생명 1조3829억원 △한화생명 6163억원 △교보생명 4891억원 등이다.

신한라이프가 교보생명의 턱밑까지 따라붙었지만 빅3 구도의 균열을 일으키진 못했다.

CSM 부문에서도 마찬가지다. 지난해 말 한화생명의 CSM 잔액은 9조2380억원으로 신한라이프보다 2조원가량 많았다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr