2024년 3월 5일 17:01 대한금융신문 애플리케이션에 표출된 기사입니다.

<배경>

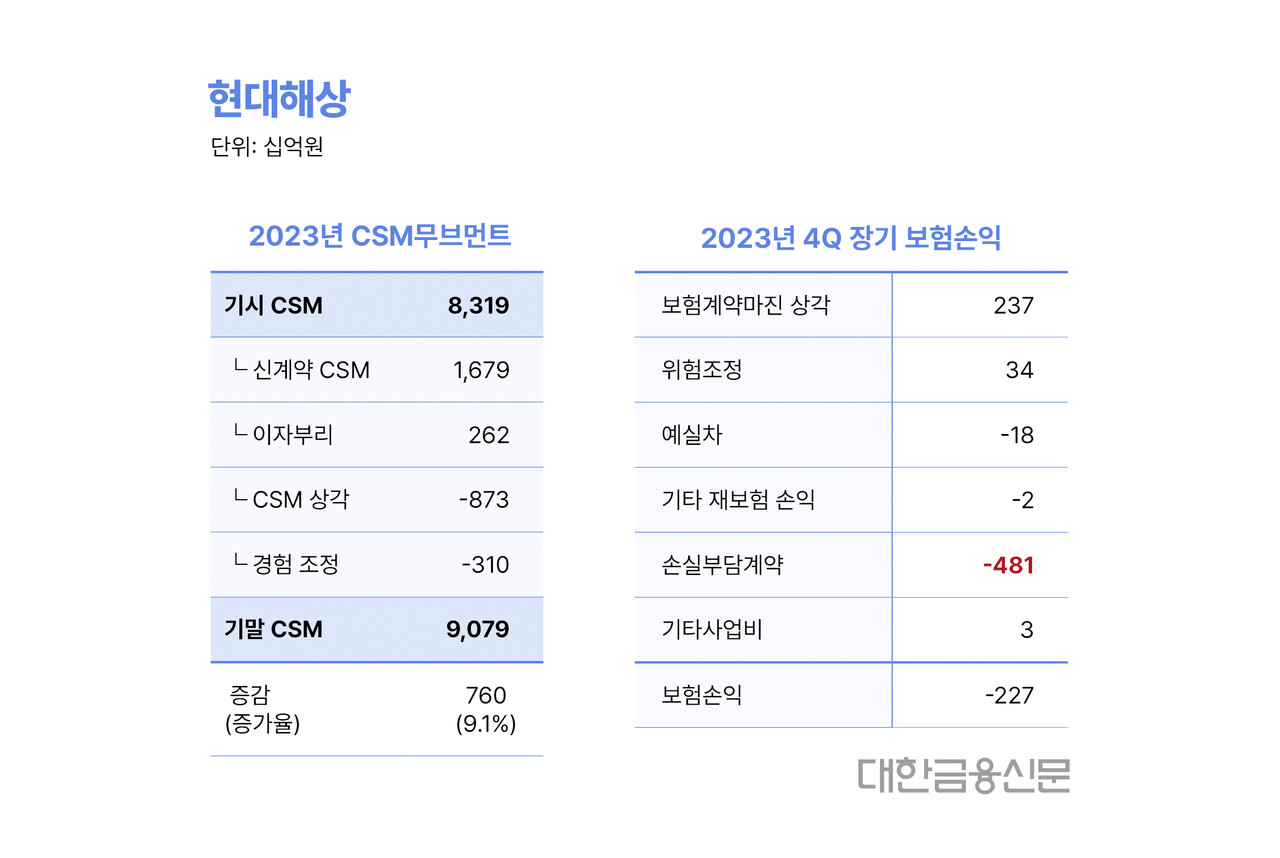

현대해상의 지난해 4분기 별도 보험손익은 2280억원 적자를 기록했다. 이로 인해 당기순이익은 194억원을 거두는데 그쳤다.

현대해상의 지난해 말 누적 당기순이익은 8057억원이다. 4분기 보험손익 적자만 아니었다면 연간 순이익 1조원도 넘볼 수 있었다.

<핵심1>

현대해상의 4분기 실적에서 엿볼 수 있는 건 새로 도입된 국제보험회계(IFRS17) 하에서 손실계약의 당기 인식 효과다.

현대해상의 보험손익 적자의 원인은 4809억원에 달하는 손실부담계약관련비용 때문이다. 보유계약에서 예상한 장래 보험계약마진(CSM)을 해칠 만큼 큰 미래현금흐름의 추정치 변경은 바로 손실로 인식된다.

실손의료보험에서 실제 보험금 지급(발생손해액)이 현대해상의 예상보다 상당했던 탓이다. 애초의 낙관적 가정에 대한 결과 값으로 풀이된다.

손해율이 널뛰는 실손보험의 문제로 보이지만 실상은 포트폴리오 집중 리스크로 볼 수 있다. 현대해상의 경우 1년에 태어난 아이의 절반이 현대해상에 가입할 정도로 어린이(태아)보험의 압도적 1위 회사다.

이번 손실계약의 대부분은 3세대, 4세대 실손의료보험에서 비롯됐다. 지난해 4분기 아이들의 호흡기질환이 대량으로 발생, 보험금 지급이 커졌다는 게 현대해상의 설명이다.

태아보험은 실손보험을 함께 파는 경우가 대다수다. 결국 어린이보험에 집중한 상품 포트폴리오에서 향후 손실로 분류되는 계약의 크기가 커지니 보험손익으로 즉시 인식한 것이다.

향후에도 현대해상은 실손보험과 연계된 어린이보험의 집중 리스크에 따른 손익 변동성이 상당할 수 있다.

<핵심2>

장기적 이익체력을 확인할 수 있는 CSM 잔액의 순증은 비교적 순조로웠다.

현대해상의 기말 CSM은 9조790억원으로 기시 대비 7600억원(9.14%) 늘어났다. 실손·무해지 등에 적용한 금융당국의 계리적 가정 권고를 소급한 탓에 조정액 규모가 크지 않았다.

덕분에 기시 대비 기말 CSM 성장률은 DB손해보험(4.4%), 메리츠화재(8.6%)를 웃돌았다. 하지만 소급 적용 전 현대해상의 연초 CSM(8조7860억원)으로 계산하면 CSM 순증 규모는 2930억원(3.3%)에 그친다.

신규 매출(월납환산초회보험료) 대비 신계약 CSM을 확보하지 못했던 게 뼈아팠다.

지난해 현대해상의 신계약 CSM은 1조6790억원으로 같은 2위권사인 DB손해보험(2조8260억원) 보다 크게 낮고 메리츠화재(1조6010억원)와 비슷한 수준을 기록했다.

반면 월납환산초회보험료 규모는 1500억원으로 DB손해보험(1540억원)과 큰 차이를 보이지 않는다. 메리츠화재(1090억원) 보다는 400억원 넘게 더 벌었다.

CSM배수가 11.1배로 DB손보(18.0배), 메리츠화재(14.6배) 대비 크게 낮았던 탓이다. 장기적으로 따져보면 타사대비 저수익 상품을 신규 판매했다는 의미다.

<더보기>

현대해상은 올해 신년사에서 이익 창출력 극대화, 효율 중심 영업경쟁력 강화 등을 외쳤다. 절대적인 매출의 양보다 신계약 CSM 확대를 위한 양질의 상품을 판매하겠다는 의지다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr