2024년 3월 14일 10:31 대한금융신문 애플리케이션에 표출된 기사입니다.

“신계약을 많이 팔아도 가정 변경에 의해 미래 이익이 감소한 걸 보여준 사례.”

한화생명의 보험계약마진(CSM) 무브먼트에 대한 계리 전문가의 한줄 평이다.

<배경>

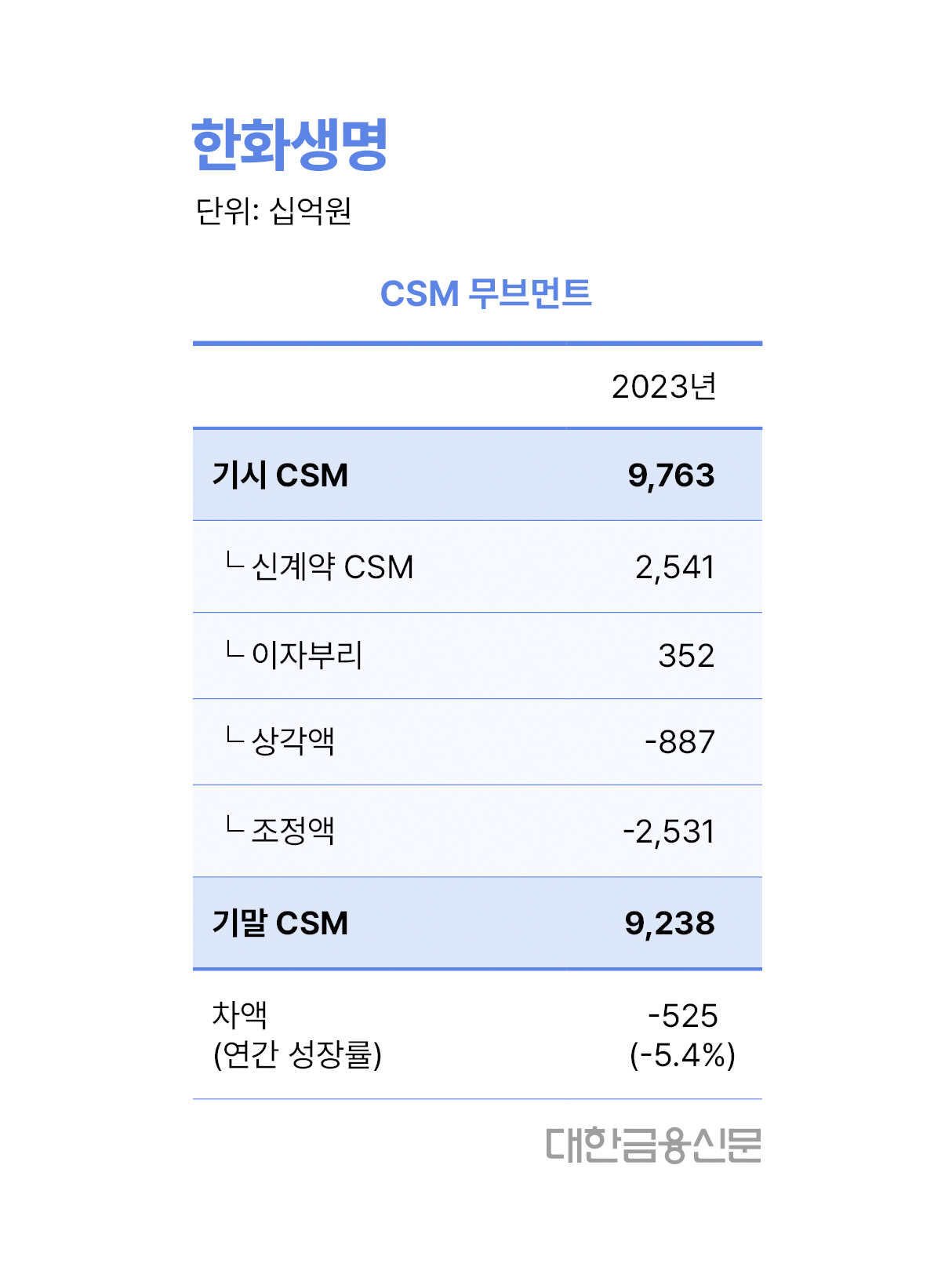

한화생명의 지난해 기말 CSM 잔액은 9조2380억원으로 연초(기시) 대비 5250억원(5.4%) 후퇴했다.

조정(감소)액만 2조5310억원이다. 보험손익에 귀속되는 상각액(8870억원)을 합하면 신계약 CSM 효과는 완전히 지워졌다. 장래 이익으로 인식했지만 선 비용 처리되는 이자부리 효과를 제외하면 8770억원의 CSM 순감으로 볼 수 있다.

금융감독원의 계리적 가정에서 실손보험(-7500억원), 무·저해지(-1500억원) 등 가정변경의 효과가 조정액 폭탄의 원인이다. 이에 신계약 CSM을 2조5410억원 확보하고도 총 잔액이 후퇴했다.

<짚어 볼 것>

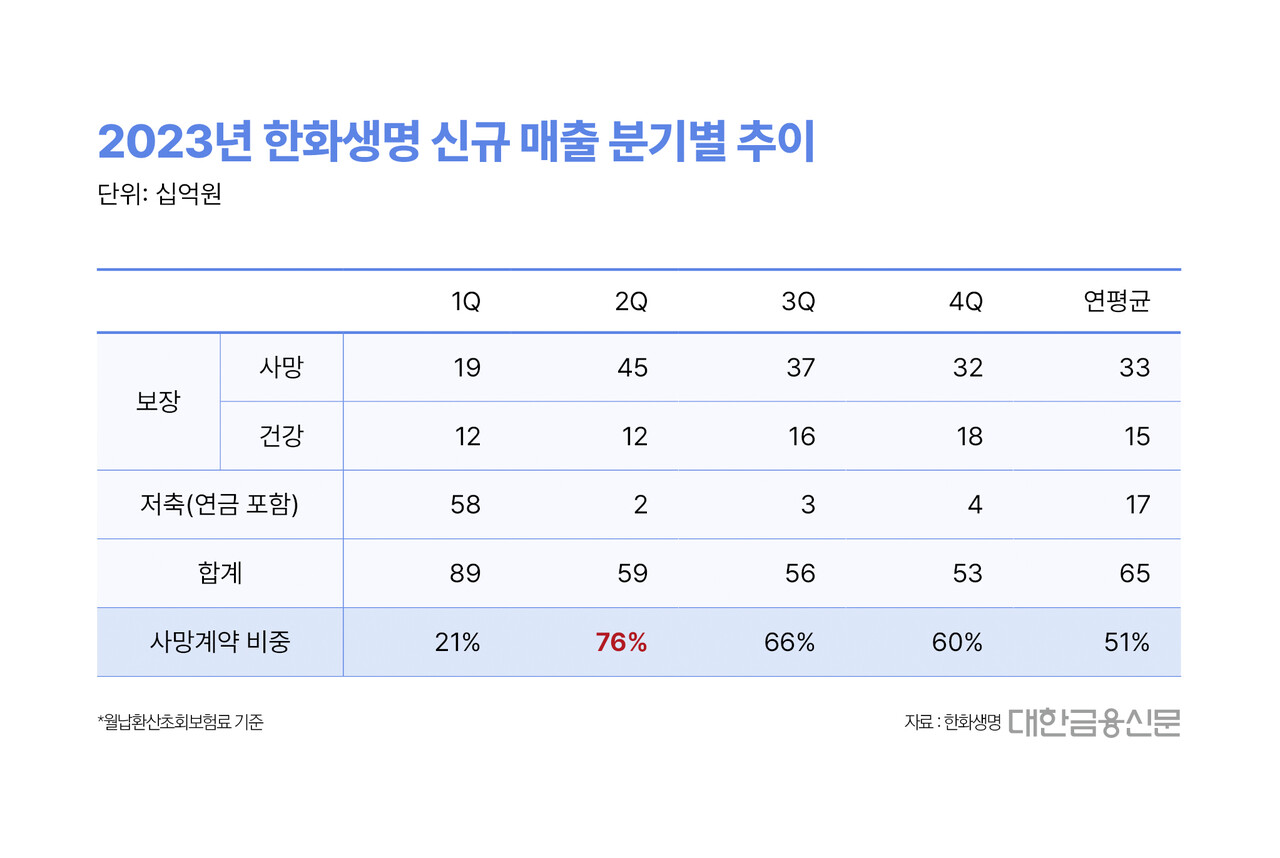

지난해 한화생명의 신규 매출(월납환산초회보험료) 규모는 2570억원으로 보장성 1910억원 저축성 670억원으로 구성돼 있다. 보장성 중 사망 신계약이 1330억원으로 여전히 많다.

분기별 신계약 유입이 평탄치 않다. 특히 2분기 사망 신계약의 월납환산초회보험료는 450억원으로 분기 평균(330억원) 대비 상당히 높았다. 이제는 사라진 5년납 종신보험의 판매종료 직전 절판 효과다.

멀지 않은 미래에 발생할 상각 규모의 변동성이 짚어 볼 지점이다.

CSM 상각에 가장 영향을 미치는 요소는 유지율이다. 해지는 곧 보험서비스 종료를 의미한다. 이때 비로소 부채로 쌓아둔 장래이익인 CSM은 상각을 통해 보험손익으로 인식된다.

통상적인 종신보험은 상각스케줄이 상당히 길다. 평생 단 한번 발생할 사망에 대한 보장이 목적이라 보험서비스 제공에 따른 상각 속도가 상대적으로 늦을 수밖에 없다.

반대로 단기납 종신보험은 납입기간 종료 직후 해지하면 환급률이 급증한다. 사망 보장보다는 높은 환급률로 인한 차익실현을 목적으로 가입하는 경우가 대다수다.

결국 계약자가 원금 회복구간 도달 시 대량해지가 발생할 가능성이 있다. 예상보다 상각스케줄이 급격하게 짧아질 수 있다는 거다.

이러한 상각스케줄의 급격한 변화를 회사가 현재시점에 정확히 예상하긴 어렵다. 만약 가정치 변동이 생기면 조정액에 영향을 미치고 상각액과 조정액이 커지면 총 CSM잔액이 급감한다.

올해처럼 ‘많이 팔고도 장래 이익은 줄어드는’ 상황이 벌어질 가능성을 잔존하고 있다는 의미다.

지난해 감독당국이 단기납 종신의 5년납 구조만 문제 삼은 것도 보험료 납입구조를 7년, 10년 등으로 분산하려는 목적이었다. 달리 말하면 대량해지 가능성이 집중되지 않도록 한 거다.

<더보기>

한화생명의 지난해 별도 당기순이익은 6163억원이었다. 보통주 1주당 현금 배당액은 150원, 배당금 총액은 1127억원이다. 이 기간 배당제외 항목인 해약환급금준비금은 9075억원 신규 적립됐다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr