"재가급여 가입 권유는 X소리"

자극적인 표현 난무하는데

사후심사 부재에 사각지대 우려

2022년 8월 29일 16:10 대한금융신문 애플리케이션에 표출된 기사입니다.

[편집자주] 금융소비자보호법이 시행된 지 1년 반이 지났지만 보험광고 관련 제재는 아직 한 건도 없는 것으로 나타났다. SNS에선 불법 수준의 광고가 난무하고, 생방송의 경우엔 제재 수단도 마땅치 않은 상황. 이 같은 광고는 보험사나 협회의 허락 없이도 무분별하게 이뤄지고 있어 소비자 보호에 대한 우려가 나온다. 대한금융신문은 현재 보험광고의 문제점과 규제의 허점에 대해 짚어본다.

온라인상에서 이뤄지는 생방송 보험광고에 소비자들이 무방비로 노출되고 있다. 실시간 채팅을 통한 모집행위까지 이어질 수 있음에도 보호할 수단이 없다.

“소액암 2억원 가입하면 대한민국 100위권”, “재가급여 가입 권유는 X소리, 사기꾼들 믿지 마세요” 등 현재 온라인에서 생방송으로 실시되는 보험광고에서는 설계사들이 이 같은 멘트를 활용, 보험을 설계하거나 가입을 유도하고 있다.

이처럼 단정적이고 자극적인 표현은 보험시장의 질서를 훼손하고 도덕적 해이를 유발한 개연이 크지만 이들에겐 아무런 제재도 가해지지 않는다.

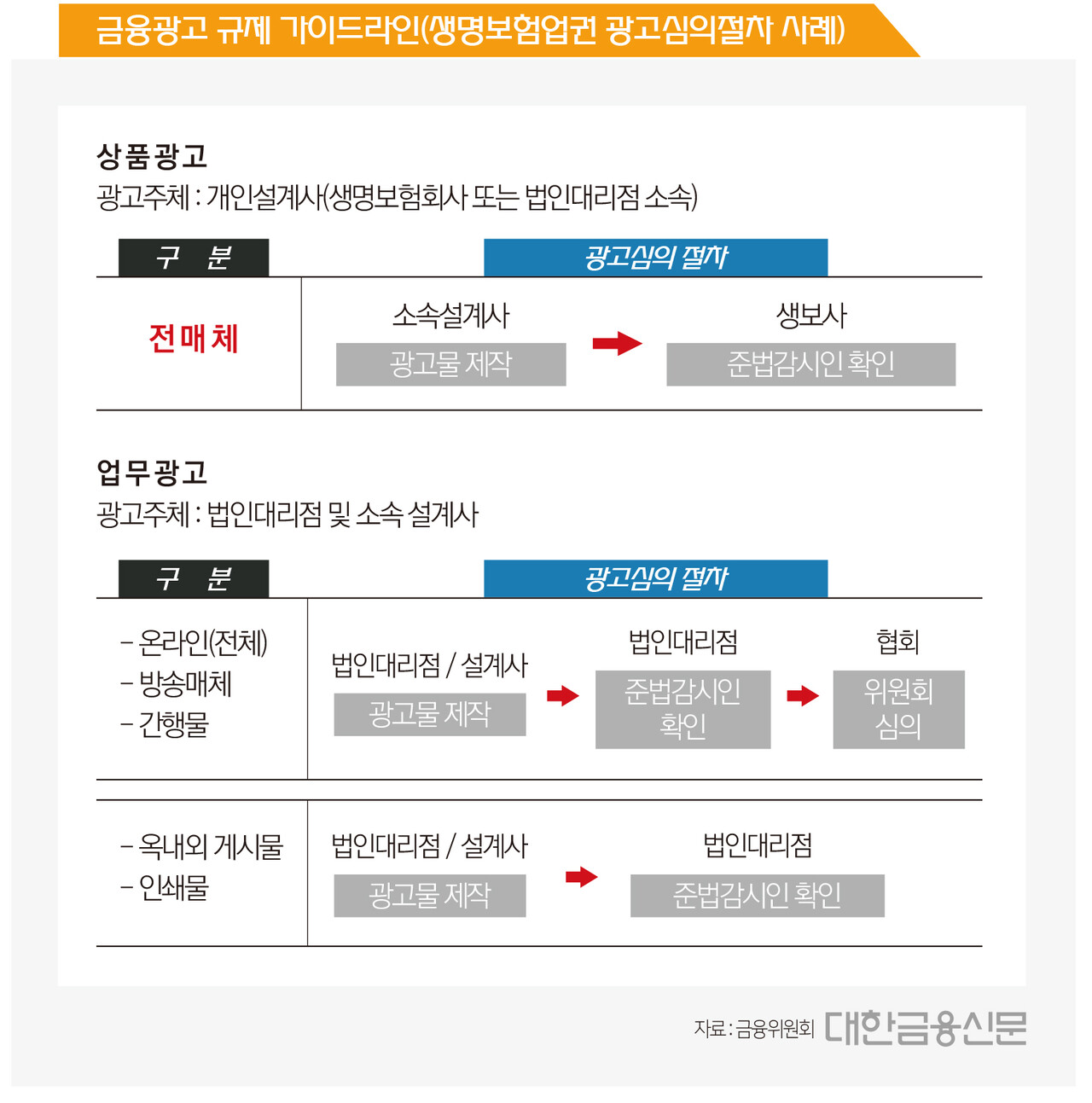

보험광고는 사전심의가 원칙이다. 보험사나 생명·손해보험협회에서 준법심의인증을 받은 후 광고해야 한다. 반면 생방송은 특성상 사후심의가 필수다. 심의인증을 받고 광고하더라도 출연자가 방송 중 사실과 다른 내용을 언급하거나 과장된 표현으로 소비자를 현혹할 수 있어서다.

하지만 유튜브·네이버TV·카카오TV 등 여러 플랫폼에서 이뤄지는 온라인 생방송은 단속이 어려울뿐더러 생·손보협회가 이들을 단속할 수 있는 사후심의 규정도 없다. 이에 협회는 홈쇼핑 생방송에 대해서만 사후심의를 진행하고 있는 상황이다.

한 보험업계 관계자는 "온라인 플랫폼 내에서의 생방송은 심의대상 자체가 아니고 규정이 사실상 없는 상황"이라고 말했다.

현재 다수의 설계사들이 진행하고 있는 보험관련 생방송은 사후심의 규정이 없어 협회도 이들이 언제 어떤 플랫폼에서 몇 시간 방송할 것인 지 등을 파악할 수 없는 구조다.

이미 게재된 동영상에 사후심의를 진행하더라도 광고자가 동영상을 편집해버리면 확인이 어렵다. 예컨대 생방송에서 금융소비자보호법에 위반되는 언행을 하고 온라인 업로드 때 해당 내용을 삭제한다면 규제망을 빠져나갈 수 있다는 의미다.

상황이 이렇다 보니 온라인 생방송 보험광고가 금소법 사각지대라는 지적이 나온다. 실제 지난해 6월 금융위원회가 발표한 금융광고 규제 가이드라인에서도 생방송 관련 내용은 쏙 빠져있다.

가이드라인에서는 블로그, 유튜브 등 온라인 매체를 통해 광고하는 경우 직접판매업자의 확인을 받았다는 표시를 해야 한다고 명시하고만 있다. 생방송 내에서의 내용이나 표현이나 사전신고, 사후 편집과정 등에 대한 규정은 공백 상태다.

다른 보험업계 관계자는 “라이브방송은 실시간 채팅을 통한 모집행위가 가능함에도 아직까지 광고인지 모집인지도 명확지 않은 불비 상태”라면서도 “설계사가 보험사 허락 없이 자체적으로 광고를 진행하는 것도 소비자 피해가 우려돼 조치가 필요할 것으로 보인다”고 말했다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr